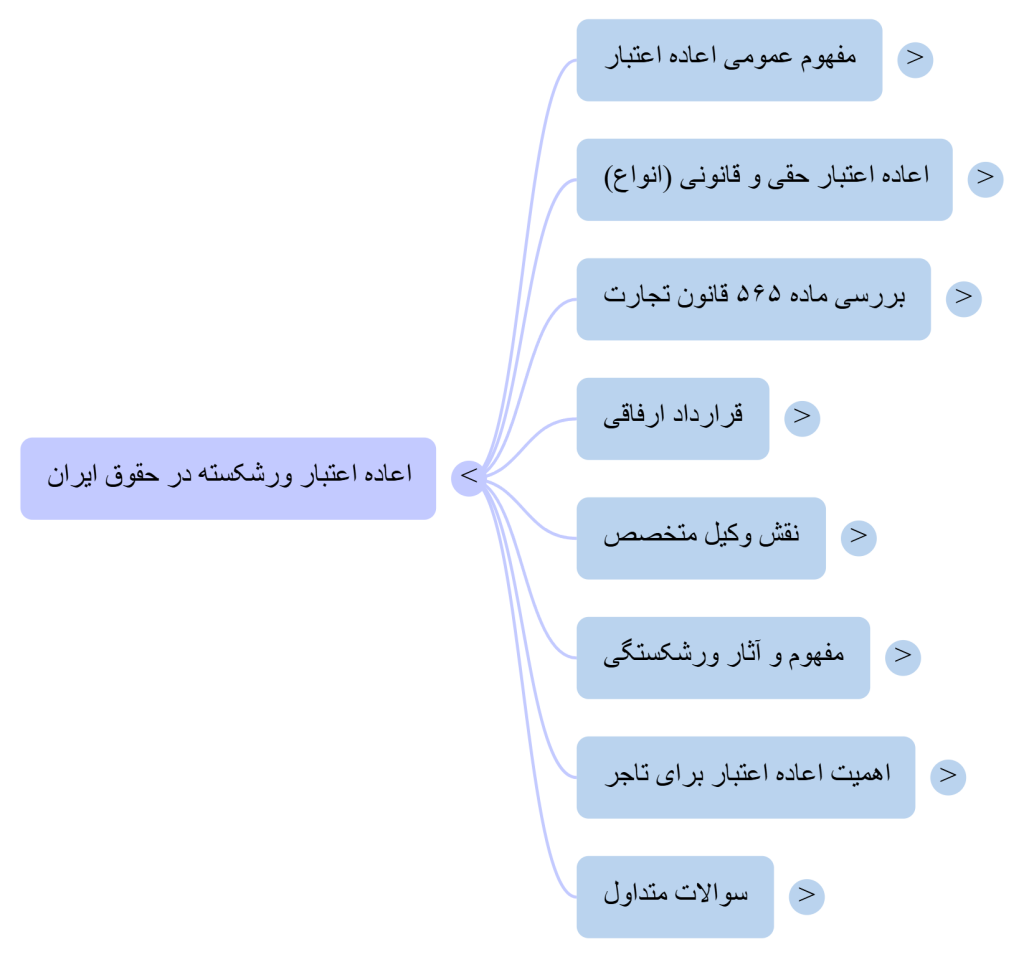

اعاده اعتبار ورشکسته در حقوق ایران

مفهوم عمومی اعاده اعتبار ورشکسته

«اعاده اعتبار» به زبان ساده یعنی بازگرداندن حقوق اجتماعی و اقتصادی فردی که به دلیل ورشکستگی، محدودیتهای قانونی پیدا کرده است. مطابق قانون تجارت ایران، شخصی که ورشکسته میشود، از بسیاری از حقوق مالی و اعتباری خود محروم خواهد شد (مثل عدم امکان داشتن دستهچک یا محدودیت در انعقاد قراردادهای مالی). اما قانون این حق را برای او قائل شده که پس از طی شرایط خاص، اعتبار از دست رفته خود را دوباره به دست آورد. این امر هم برای خود تاجر و هم برای نظم عمومی اقتصادی اهمیت زیادی دارد، زیرا امکان بازگشت دوباره به چرخه تجارت را فراهم میکند.

اعاده اعتبار حقی و قانونی

اعاده اعتبار یک حق قانونی برای تاجر ورشکسته است، نه یک امتیاز اختیاری. به عبارت دیگر، اگر شرایط مقرر در قانون تجارت فراهم شود، دادگاه موظف است با صدور حکم، اعتبار تاجر را بازگرداند. این حق موجب میشود تاجر دوباره بتواند در جامعه اقتصادی نقشآفرینی کند و از محدودیتهای قانونی خارج شود.

بررسی ماده ۵۶۵ قانون تجارت

یکی از مهمترین مواد در این زمینه، ماده ۵۶۵ قانون تجارت ایران است. در این ماده مقرر شده است که:

“تاجر ورشکستهای که کلیه دیون خود را به طلبکاران پرداخت نماید یا رضایت آنها را به دست آورد، میتواند اعاده اعتبار نماید.”

بر اساس این ماده، دو شرط اصلی برای اعاده اعتبار وجود دارد:

-

پرداخت کامل بدهیها یا

-

جلب رضایت طلبکاران (که معمولاً از طریق عقد قرارداد ارفاقی صورت میگیرد).

مفهوم قرارداد ارفاقی

قرارداد ارفاقی یکی از ابزارهای مهم برای اعاده اعتبار است. این قرارداد نوعی توافق میان تاجر ورشکسته و طلبکاران است که به موجب آن، طلبکاران میپذیرند بخشی از طلب خود را دریافت کنند یا مهلتی برای بازپرداخت بدهند. در نتیجه، بدون نیاز به پرداخت تمام بدهیها، ورشکسته میتواند از محدودیتها رهایی یابد. این قرارداد، جنبه حمایتی از تاجر دارد و به بازگشت او به عرصه تجارت کمک میکند.

نقش وکیل متخصص در اعاده اعتبار

فرآیند اعاده اعتبار به دلیل پیچیدگیهای حقوقی، نیازمند همراهی یک وکیل متخصص در امور تجاری و ورشکستگی است. وکیل با آشنایی دقیق به:

-

مقررات قانون تجارت

-

رویههای قضایی

-

نحوه تنظیم قرارداد ارفاقی

میتواند به تاجر کمک کند تا سریعتر و مطمئنتر اعتبار خود را بازگرداند. بدون حضور وکیل، احتمال رد درخواست اعاده اعتبار یا بروز اختلاف با طلبکاران افزایش مییابد.

برای مشاوره با بهترین وکیل شرکت ها و ورشکستگی کلیک کنید

اعاده اعتبار ورشکسته در نظام حقوقی ایران، ابزاری قانونی و حمایتی است که با هدف بازگرداندن تاجر به چرخه اقتصاد طراحی شده است. این نهاد حقوقی علاوه بر کمک به فرد، باعث حفظ نظم اقتصادی، اعتماد عمومی و پویایی بازار میشود. ماده ۵۶۵ قانون تجارت و نهاد قرارداد ارفاقی، ستونهای اصلی این فرآیند هستند و نقش وکیل متخصص در تحقق آن، نقشی کلیدی و غیرقابل انکار است.

مفهوم اعاده اعتبار ورشکسته در حقوق ایران

ورشکستگی یک وضعیت حقوقی است که در آن تاجر به دلیل ناتوانی در پرداخت بدهیهای خود، از سوی دادگاه ورشکسته اعلام میشود. پس از صدور حکم ورشکستگی، تاجر با محدودیتهای متعدد مواجه میشود؛ محدودیتهایی که نه تنها اعتبار اقتصادی او را از بین میبرد بلکه جایگاه اجتماعی و حقوقی او را نیز تحت تأثیر قرار میدهد.

اما قانون تجارت ایران نهادی حمایتی با عنوان اعاده اعتبار ورشکسته پیشبینی کرده است. این نهاد حقوقی فرصتی دوباره برای تاجر فراهم میکند تا پس از جبران خسارات یا جلب رضایت طلبکاران، به چرخه تجارت بازگردد.

تعریف اعاده اعتبار ورشکسته

اعاده اعتبار ورشکسته عبارت است از:

«بازگشت تاجر ورشکسته به اهلیت تجاری و رفع تمامی محرومیتهای قانونی ناشی از ورشکستگی، با رعایت شرایط مقرر در قانون تجارت.»

به بیان دیگر، اعاده اعتبار به معنای آن است که شخص ورشکسته پس از انجام تکالیف قانونی (مانند پرداخت بدهیها یا جلب رضایت طلبکاران)، میتواند از دادگاه تقاضای بازگشت اعتبار کند و پس از صدور حکم، دوباره همانند سایر تجار از حقوق اجتماعی، مالی و تجاری برخوردار شود.

آثار و محرومیتهای ناشی از ورشکستگی

برای درک بهتر اهمیت اعاده اعتبار، لازم است ابتدا بدانیم تاجر ورشکسته چه محرومیتهایی را متحمل میشود. بر اساس قانون تجارت ایران، ورشکسته:

-

حق دریافت دستهچک و استفاده از اعتبار بانکی را از دست میدهد.

-

نمیتواند قراردادهای مهم تجاری یا مالی منعقد کند.

-

از تصدی برخی مشاغل اقتصادی و حقوقی محروم میشود.

-

تحت نظارت مدیر تصفیه قرار میگیرد و بخشی از اختیارات مالی او سلب میگردد.

این محدودیتها به طور مستقیم بر زندگی اقتصادی و اجتماعی ورشکسته اثر میگذارند و مانع حضور او در بازار میشوند.

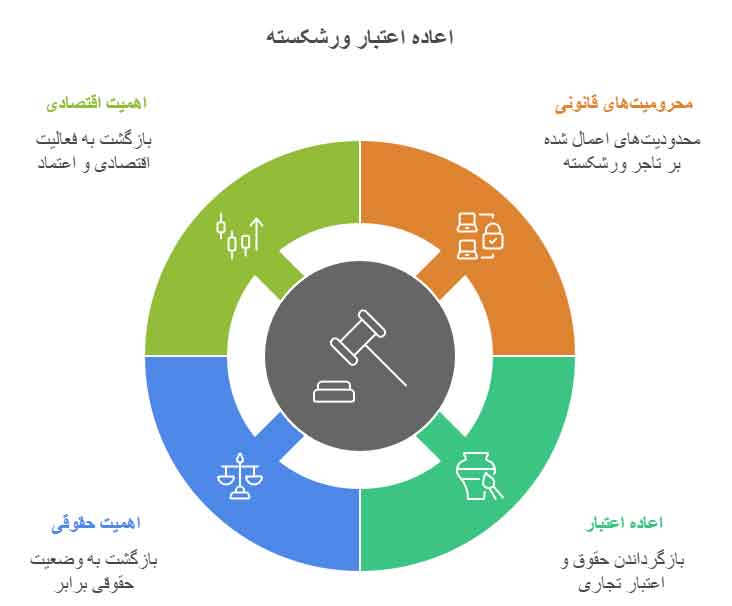

اهمیت اعاده اعتبار برای تاجر ورشکسته

۱. اهمیت حقوقی

-

اعاده اعتبار در حقوق ایران یک حق قانونی است، نه صرفاً یک امتیاز. مطابق مواد ۵۶۱ تا ۵۷۳ قانون تجارت، هر تاجر ورشکسته در صورت انجام شرایط مقرر، میتواند از دادگاه تقاضای اعاده اعتبار کند.

-

پس از صدور حکم اعاده اعتبار، کلیه محرومیتهای ناشی از ورشکستگی پایان مییابد و تاجر از نظر حقوقی در موقعیت برابر با سایر تجار قرار میگیرد.

-

اعاده اعتبار باعث میشود سوابق منفی ورشکستگی در وضعیت حقوقی فرد، دیگر مانع فعالیتهای تجاری او نباشد.

۲. اهمیت اقتصادی

-

بازگشت به چرخه تجارت: اعاده اعتبار سبب میشود فردی که به دلیل ورشکستگی از بازار حذف شده بود، دوباره به فعالیت اقتصادی بپردازد.

-

تقویت اعتماد عمومی: وقتی قانون امکان جبران و بازگشت را برای تاجر فراهم میکند، سایر فعالان اقتصادی نیز به نظام حقوقی و دادگاهها اعتماد بیشتری پیدا میکنند.

-

رونق اقتصاد: بازگشت افراد متخصص و باتجربه به عرصه تجارت، موجب افزایش گردش سرمایه و تحرک در بازار میشود.

-

کاهش مشکلات اجتماعی: ورشکستگی علاوه بر زیانهای مالی، آثار اجتماعی نیز دارد. اعاده اعتبار این فشارها را کاهش میدهد و به بازسازی جایگاه اجتماعی فرد کمک میکند.

شرایط اعاده اعتبار بر اساس قانون تجارت

مطابق ماده ۵۶۵ قانون تجارت، تاجر ورشکسته در دو حالت میتواند اعاده اعتبار کند:

-

پرداخت کامل دیون به طلبکاران.

-

جلب رضایت طلبکاران از طریق توافق یا انعقاد قرارداد ارفاقی.

قرارداد ارفاقی نوعی توافق میان ورشکسته و طلبکاران است که به موجب آن طلبکاران بخشی از طلب خود را دریافت میکنند یا به او مهلت میدهند. این قرارداد ابزاری حمایتی است که بدون الزام به پرداخت کل بدهیها، امکان بازگشت ورشکسته به اعتبار تجاری را فراهم میکند.

نقش وکیل متخصص در اعاده اعتبار ورشکسته

فرآیند اعاده اعتبار پیچیدگیهای حقوقی و عملی فراوانی دارد. حضور یک وکیل متخصص در دعاوی ورشکستگی میتواند روند کار را تسهیل کند. وظایف وکیل در این حوزه عبارتند از:

-

مشاوره تخصصی درباره شرایط و مدارک لازم برای اعاده اعتبار.

-

تنظیم و پیگیری درخواست اعاده اعتبار در دادگاه.

-

مذاکره با طلبکاران برای انعقاد قرارداد ارفاقی.

-

دفاع از حقوق موکل در برابر اعتراض احتمالی طلبکاران.

یک وکیل با تجربه میتواند مسیر دشوار اعاده اعتبار را برای تاجر ورشکسته سادهتر و سریعتر نماید.

اعاده اعتبار ورشکسته یکی از مهمترین نهادهای حمایتی در قانون تجارت ایران است که ضمن حمایت از شخص ورشکسته، آثار مثبت اقتصادی و اجتماعی گستردهای نیز دارد. این نهاد به تاجر اجازه میدهد پس از ادای تعهدات یا جلب رضایت طلبکاران، دوباره به اهلیت تجاری بازگردد و از تمامی حقوق اجتماعی و مالی برخوردار شود.

بنابراین، اعاده اعتبار نه تنها فرصتی دوباره برای تاجر محسوب میشود، بلکه نقشی مؤثر در حفظ تعادل بازار، تقویت اعتماد عمومی و رونق اقتصاد کشور ایفا میکند.

انواع اعاده اعتبار در حقوق تجارت ایران

اعاده اعتبار ورشکسته یکی از مهمترین نهادهای حمایتی در قانون تجارت ایران است که به تاجر اجازه میدهد پس از ورشکستگی، دوباره به اهلیت تجاری بازگردد. قانونگذار در مواد ۵۶۱ تا ۵۶۵ قانون تجارت، دو نوع اعاده اعتبار را پیشبینی کرده است: اعاده اعتبار حقی (واقعی) و اعاده اعتبار قانونی (اعتباری).

۱. اعاده اعتبار حقی (واقعی)

تعریف

اعاده اعتبار حقی یا واقعی، حالتی است که در آن تاجر ورشکسته تمام بدهیهای خود را به طور کامل به طلبکاران پرداخت کرده باشد.

مطابق ماده ۵۶۱ قانون تجارت:

«ورشکستهای که کلیه دیون خود را پرداخته باشد، اعاده اعتبار حقی پیدا میکند.»

ویژگیهای اعاده اعتبار حقی

-

مبنای تحقق: پرداخت واقعی و کامل دیون به تمامی طلبکاران.

-

نیاز به حکم دادگاه: پس از ارائه اسناد پرداخت بدهیها، دادگاه موظف به صدور حکم اعاده اعتبار است و در این خصوص اختیار سلب یا تأخیر ندارد.

-

نقش طلبکاران: طلبکاران هیچ نقشی در این نوع اعاده اعتبار ندارند، زیرا آنچه حق آنها بوده بهطور کامل پرداخت شده است.

-

سرعت و قطعیت: اعاده اعتبار حقی به دلیل فقدان اختلاف و اعتراض، سریعتر و قطعیتر از نوع قانونی تحقق مییابد.

مثال عملی

فرض کنید تاجری به دلیل ورشکستگی، بدهی ۲ میلیارد تومانی به ۱۰ طلبکار داشته است. اگر این شخص طی فرآیند تصفیه یا با استفاده از داراییهای خود بتواند کل مبلغ بدهی را به طور کامل پرداخت کند، بدون نیاز به رضایت خاص طلبکاران یا انعقاد قرارداد، دادگاه موظف است اعاده اعتبار حقی او را صادر نماید.

۲. اعاده اعتبار قانونی (اعتباری)

تعریف

گاهی تاجر ورشکسته توان پرداخت کامل بدهیهای خود را ندارد. در چنین شرایطی قانون تجارت با نگاهی حمایتی، نهادی به نام اعاده اعتبار قانونی پیشبینی کرده است.

مطابق مواد ۵۶۲ تا ۵۶۵ قانون تجارت، در صورتی که تاجر نتواند کلیه دیون خود را بپردازد اما بتواند رضایت طلبکاران را به دست آورد (معمولاً از طریق انعقاد قرارداد ارفاقی)، امکان اعاده اعتبار برای او وجود دارد.

ویژگیهای اعاده اعتبار قانونی

-

مبنای تحقق: جلب رضایت اکثریت طلبکاران، حتی اگر کل دیون پرداخت نشده باشد.

-

ابزار اصلی: قرارداد ارفاقی میان تاجر و طلبکاران که در آن شرایطی مانند تقسیط بدهی، بخشودگی بخشی از آن یا اعطای مهلت تعیین میشود.

-

نقش دادگاه: دادگاه با بررسی صحت قرارداد و رضایت اکثریت طلبکاران، حکم به اعاده اعتبار صادر میکند.

-

نقش طلبکاران: در این نوع اعاده اعتبار، نقش طلبکاران اساسی است؛ بدون رضایت اکثریت آنان، امکان صدور حکم وجود ندارد.

-

پیچیدگی و طولانی بودن فرآیند: به دلیل مذاکرات و لزوم اخذ رضایت طلبکاران، این مسیر نسبت به اعاده اعتبار حقی پیچیدهتر است.

مثال عملی

فرض کنید تاجر ورشکسته ۵ میلیارد تومان بدهی دارد، اما تنها قادر به پرداخت ۳ میلیارد تومان است. او میتواند با طلبکاران به توافق برسد که بخشی از بدهی بخشوده شود یا زمان بازپرداخت طولانیتر گردد. اگر اکثریت طلبکاران این قرارداد را بپذیرند و دادگاه نیز آن را تأیید کند، تاجر به صورت قانونی اعاده اعتبار خواهد شد.

تفاوتهای اعاده اعتبار حقی و قانونی

| ویژگی | اعاده اعتبار حقی (واقعی) | اعاده اعتبار قانونی (اعتباری) |

|---|---|---|

| مبنای تحقق | پرداخت کامل بدهیها | جلب رضایت طلبکاران یا قرارداد ارفاقی |

| مواد قانونی | ماده ۵۶۱ قانون تجارت | مواد ۵۶۲ تا ۵۶۵ قانون تجارت |

| سرعت تحقق | سریع و قطعی | طولانیتر و پیچیدهتر |

| نقش طلبکاران | نقشی ندارند | نقش اصلی دارند |

| نیاز به قرارداد ارفاقی | ندارد | دارد |

| نقش وکیل | صرفاً در ارائه اسناد و مدارک پرداخت | بسیار پررنگ در مذاکره و تنظیم قرارداد |

اعاده اعتبار ورشکسته در حقوق ایران به دو شکل حقی (واقعی) و قانونی (اعتباری) پیشبینی شده است. در نوع حقی، با پرداخت کامل دیون، تاجر فوراً اعتبار خود را بازمییابد. اما در نوع قانونی، حتی بدون پرداخت کامل بدهیها، در صورت رضایت طلبکاران و تأیید دادگاه، امکان بازگشت به اهلیت تجاری فراهم میشود.

این تقسیمبندی نشان میدهد که قانون تجارت ایران رویکردی حمایتی و بازپرورانه نسبت به ورشکستگان دارد و با ایجاد این دو راهکار، سعی در حفظ توازن میان حقوق طلبکاران و امکان بازگشت تاجر به عرصه تجارت دارد.

اعاده اعتبار قانونی (حکمی) در حقوق تجارت ایران

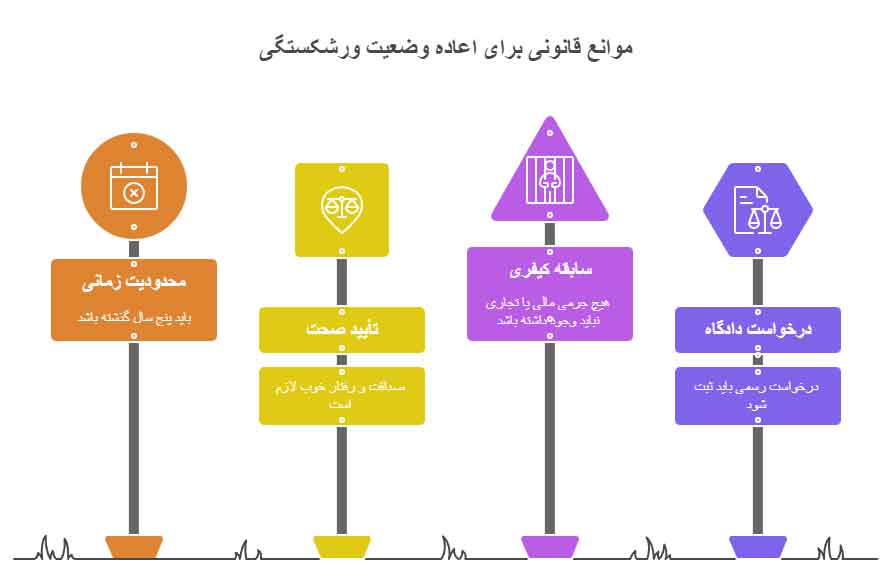

اعاده اعتبار قانونی که در برخی منابع به آن اعاده اعتبار حکمی نیز گفته میشود، یکی از انواع مهم اعاده اعتبار ورشکسته است که در قانون تجارت ایران بهصراحت پیشبینی شده است. این نوع اعاده اعتبار در مواردی به کار میرود که تاجر ورشکسته نتوانسته است کلیه دیون خود را بپردازد و حتی موفق به انعقاد قرارداد ارفاقی با طلبکاران نیز نشده است، اما به دلیل گذشت زمان و رعایت شرایط خاصی، امکان بازگشت او به اعتبار تجاری فراهم میشود.

مبنای قانونی اعاده اعتبار حکمی

مطابق مواد ۵۶۶ تا ۵۷۳ قانون تجارت، تاجر ورشکسته میتواند پس از گذشت مدت مشخص و در صورت رعایت حسننیت و اثبات صحت عمل خود، درخواست اعاده اعتبار نماید. این نوع اعاده اعتبار جنبه قانونی – حمایتی دارد و حتی بدون پرداخت کامل بدهیها یا جلب رضایت تمام طلبکاران نیز محقق میشود.

شرایط اعاده اعتبار قانونی (حکمی)

۱. گذشت مدت زمان مشخص

-

طبق قانون، باید حداقل ۵ سال از تاریخ اعلان ورشکستگی گذشته باشد.

-

این بازه زمانی فرصتی است تا دادگاه و طلبکاران بتوانند رفتار، عملکرد و حسن نیت تاجر را در این مدت ارزیابی کنند.

۲. اثبات صحت عمل و حسن نیت

-

تاجر باید نشان دهد که در طول این مدت رفتار او مطابق با قانون بوده و هیچ تقلب یا سوءنیتی در معاملاتش نداشته است.

-

اگر تاجر در دوره ورشکستگی مرتکب تقلب، پنهانکاری یا سوءاستفاده شده باشد، امکان اعاده اعتبار قانونی وجود ندارد.

-

عدم ارتکاب جرم مالی یا تجاری

-

در طول این مدت، تاجر نباید به دلیل جرائم مالی (مثل خیانت در امانت، کلاهبرداری، یا صدور چک بلامحل) محکوم شده باشد.

-

سابقه کیفری منفی میتواند مانع صدور حکم اعاده اعتبار شود.

-

ارائه دادخواست به دادگاه

-

پس از سپری شدن مدت ۵ سال، تاجر باید با ارائه دادخواست رسمی به دادگاه صالح، تقاضای اعاده اعتبار کند.

-

دادگاه با بررسی شرایط و مستندات، در صورت احراز شرایط قانونی، حکم اعاده اعتبار را صادر میکند.

ویژگیهای اعاده اعتبار حکمی

-

بر خلاف اعاده اعتبار حقی، در این نوع اعاده اعتبار نیازی به پرداخت کامل دیون نیست.

-

بر خلاف اعاده اعتبار قراردادی، نیازی به جلب رضایت اکثریت طلبکاران یا انعقاد قرارداد ارفاقی وجود ندارد.

-

مبنای تحقق آن زمان و حسن نیت تاجر است.

-

این نوع اعاده اعتبار نشاندهنده جنبه اصلاحی و بازپرورانه قانون تجارت ایران است که به تاجر فرصتی دوباره برای بازگشت به چرخه اقتصادی میدهد.

مثال عملی (فرضی)

تصور کنید تاجری در سال ۱۳۹۵ به دلیل بدهی ۱۰ میلیارد تومانی ورشکسته شده و هیچگاه نتوانسته همه بدهیها را بپردازد. در طول ۵ سال بعدی، او هیچ فعالیت خلاف قانونی انجام نداده، مالی پنهان نکرده و رفتاری سالم و قانونی داشته است. در سال ۱۴۰۰، این شخص میتواند با ارائه دادخواست به دادگاه و اثبات صحت عمل خود، تقاضای اعاده اعتبار قانونی کند. در صورت تأیید دادگاه، او دوباره به اهلیت تجاری بازمیگردد.

اعاده اعتبار قانونی (حکمی) یکی از راهکارهای مهم برای بازگشت تاجران ورشکسته به زندگی اقتصادی است. این نهاد حقوقی بر پایه زمان، حسن نیت و رفتار صحیح تاجر بنا شده و نشاندهنده سیاست حمایتی قانون تجارت ایران در برابر ورشکستگان است.

بنابراین، حتی اگر تاجر نتواند بدهیهای خود را بپردازد یا قرارداد ارفاقی تنظیم کند، قانون با شرط گذشت ۵ سال از اعلان ورشکستگی و اثبات صحت عمل، راهی برای بازگشت او به اعتبار تجاری باز گذاشته است.

ماده ۵۶۵ قانون تجارت و جایگاه آن در اعاده اعتبار ورشکسته

متن ماده ۵۶۵ قانون تجارت

قانونگذار در ماده ۵۶۵ قانون تجارت مقرر کرده است:

«ورشکستهای که کلیه دیون خود را پرداخته یا موافقت طلبکاران را نسبت به پرداخت بدهیها به دست آورده باشد، میتواند اعاده اعتبار کند.»

این ماده از یک سو حقوق طلبکاران را تضمین میکند و از سوی دیگر، راهی برای بازگشت تاجر به فعالیتهای تجاری در نظر میگیرد.

تحلیل ماده ۵۶۵ قانون تجارت

۱. دو مسیر پیشبینیشده در ماده

این ماده دو حالت اصلی برای اعاده اعتبار ورشکسته بیان کرده است:

-

پرداخت کامل دیون: اگر تاجر تمام بدهیهای خود را بهطور کامل بپردازد، مستحق اعاده اعتبار خواهد بود. این همان اعاده اعتبار حقی یا واقعی است که در ماده ۵۶۱ نیز ریشه دارد.

-

جلب رضایت طلبکاران: اگر پرداخت کامل ممکن نباشد، تاجر میتواند با جلب رضایت طلبکاران (معمولاً از طریق انعقاد قرارداد ارفاقی) به اعاده اعتبار برسد. این نوع همان اعاده اعتبار قانونی یا قراردادی است.

۲. جایگاه حمایتی ماده

قانونگذار با درج این ماده قصد داشته میان دو هدف تعادل ایجاد کند:

-

حمایت از طلبکاران: تا زمانی که حقوق مالی آنها پرداخت نشود یا رضایتشان جلب نشود، امکان بازگشت ورشکسته وجود ندارد.

-

حمایت از تاجر ورشکسته: حتی اگر پرداخت کامل ممکن نباشد، قانون راهی جایگزین پیشبینی کرده تا تاجر بتواند با حسن نیت و توافق جمعی، دوباره به عرصه تجارت بازگردد.

۳. پیوند با سایر مواد قانون تجارت

-

ماده ۵۶۱: مبنای اعاده اعتبار حقی را بیان میکند (پرداخت کامل دیون).

-

مواد ۵۶۲ تا ۵۶۴: ناظر بر قرارداد ارفاقی هستند و شرایط و آثار آن را توضیح میدهند.

-

ماده ۵۶۵: در واقع، جمعبندی این مقررات است و مسیر نهایی برای تحقق اعاده اعتبار را روشن میکند.

کاربرد عملی ماده ۵۶۵ در دعاوی اعاده اعتبار

مرحله اول: تقدیم دادخواست

تاجر یا وکیل او باید دادخواستی رسمی به دادگاه صالح ارائه کند. در این دادخواست باید به ماده ۵۶۵ استناد شود و مدارک اثباتی یکی از دو شرط ماده (پرداخت کامل یا رضایت طلبکاران) ضمیمه گردد.

مرحله دوم: بررسی مدارک

-

در صورت پرداخت کامل دیون، اسناد بانکی، فیشها و گزارش مدیر تصفیه ارائه میشود.

-

در صورت رضایت طلبکاران، صورتجلسه قرارداد ارفاقی یا رضایتنامه رسمی آنان لازم است.

مرحله سوم: رسیدگی دادگاه

دادگاه پس از بررسی مدارک و استماع دفاعیات طرفین (از جمله اعتراض احتمالی برخی طلبکاران)، در صورت احراز شرایط ماده، حکم اعاده اعتبار صادر میکند.

مرحله چهارم: آثار حکم اعاده اعتبار

-

تاجر دوباره از اهلیت تجاری کامل برخوردار میشود.

-

محدودیتهای ناشی از ورشکستگی (مثل محرومیت از دستهچک، عدم امکان مدیریت شرکت و ممنوعیت از برخی فعالیتهای اقتصادی) رفع میگردد.

-

از منظر حقوقی، تاجر همتراز با سایر فعالان اقتصادی قرار میگیرد.

اهمیت ماده ۵۶۵ در نظام حقوقی و اقتصادی

-

تقویت عدالت اقتصادی: با تضمین حقوق طلبکاران از یک سو و دادن فرصت بازگشت به تاجر از سوی دیگر، عدالت اقتصادی برقرار میشود.

-

افزایش اعتماد به نظام حقوقی: طلبکاران میدانند که یا بدهیهایشان پرداخت میشود یا رضایت جمعیشان شرط اعاده اعتبار است.

-

بازسازی جایگاه تاجر: تاجر ورشکسته که دچار سقوط اعتبار شده، میتواند دوباره به عنوان یک فعال اقتصادی قابل اعتماد وارد بازار شود.

-

تأثیر مثبت بر اقتصاد کلان: اعاده اعتبار، علاوه بر جنبه فردی، آثار مثبتی بر گردش سرمایه، اشتغالزایی و پویایی اقتصادی دارد.

مثال عملی از استناد به ماده ۵۶۵

تصور کنید تاجری در سال ۱۳۹۸ به دلیل بدهی ۵ میلیارد تومانی ورشکسته شده است. او در سال ۱۴۰۱ توانسته با فروش اموال خود، بدهیها را بهطور کامل بپردازد. وکیل او با استناد به ماده ۵۶۵ دادخواستی برای اعاده اعتبار به دادگاه ارائه میدهد. دادگاه پس از بررسی اسناد پرداخت و گزارش مدیر تصفیه، حکم اعاده اعتبار صادر میکند.

در سناریوی دیگر، همین تاجر اگر نتواند بدهیها را بهطور کامل بپردازد، اما با طلبکاران توافق کند که بخشی از بدهیها را ببخشد یا مهلت بیشتری برای پرداخت بدهند، میتواند با ارائه قرارداد ارفاقی به دادگاه، اعاده اعتبار خود را طبق ماده ۵۶۵ دریافت کند.

ماده ۵۶۵ قانون تجارت یکی از کلیدیترین مقررات در بحث اعاده اعتبار ورشکسته است. این ماده دو مسیر مشخص برای بازگشت تاجر به اهلیت تجاری پیشبینی میکند: پرداخت کامل دیون یا جلب رضایت طلبکاران. در دعاوی مرتبط با ورشکستگی، استناد به این ماده نقش تعیینکنندهای در سرنوشت تاجر دارد.

بنابراین، وکیل متخصص ورشکستگی باید تسلط کافی بر این ماده و ارتباط آن با سایر مواد قانون تجارت داشته باشد تا بتواند از حقوق موکل خود در بهترین شکل دفاع نماید.

قرارداد ارفاقی در حقوق تجارت ایران

تعریف قرارداد ارفاقی

قرارداد ارفاقی نهادی حقوقی در قانون تجارت ایران است که به منظور حمایت از تاجر ورشکسته و ایجاد توازن میان منافع او و طلبکاران پیشبینی شده است. مطابق مواد ۴۷۹ تا ۵۰۴ قانون تجارت، قرارداد ارفاقی عبارت است از:

«توافق میان تاجر ورشکسته و اکثریت طلبکاران او که طی آن، طلبکاران شرایط آسانتری مانند تقسیط، اعطای مهلت یا بخشودگی بخشی از بدهی را میپذیرند تا ورشکسته بتواند به فعالیت تجاری خود ادامه دهد.»

این قرارداد نوعی تسویه توافقی است که در بستر دادرسی ورشکستگی انجام میشود و هدف آن، جلوگیری از حذف کامل تاجر از عرصه تجارت است.

شرایط انعقاد قرارداد ارفاقی

برای انعقاد قرارداد ارفاقی، شرایط قانونی مشخصی لازم است:

-

وجود حکم ورشکستگی: قرارداد ارفاقی تنها پس از صدور حکم ورشکستگی توسط دادگاه امکانپذیر است.

-

دعوت از طلبکاران: مطابق قانون، همه طلبکاران باید به جلسهای دعوت شوند تا درباره قرارداد تصمیمگیری کنند.

-

موافقت اکثریت طلبکاران: برای تصویب قرارداد، موافقت اکثریت طلبکاران لازم است. این اکثریت باید:

-

هم از نظر تعداد طلبکاران،

-

و هم از نظر میزان مطالبات (یعنی اکثریتی که بیشترین مبلغ طلب را دارند)،

تحقق پیدا کند.

-

-

تأیید دادگاه: قرارداد تنها زمانی معتبر میشود که به تأیید دادگاه ورشکستگی برسد.

کاربرد قرارداد ارفاقی در اعاده اعتبار

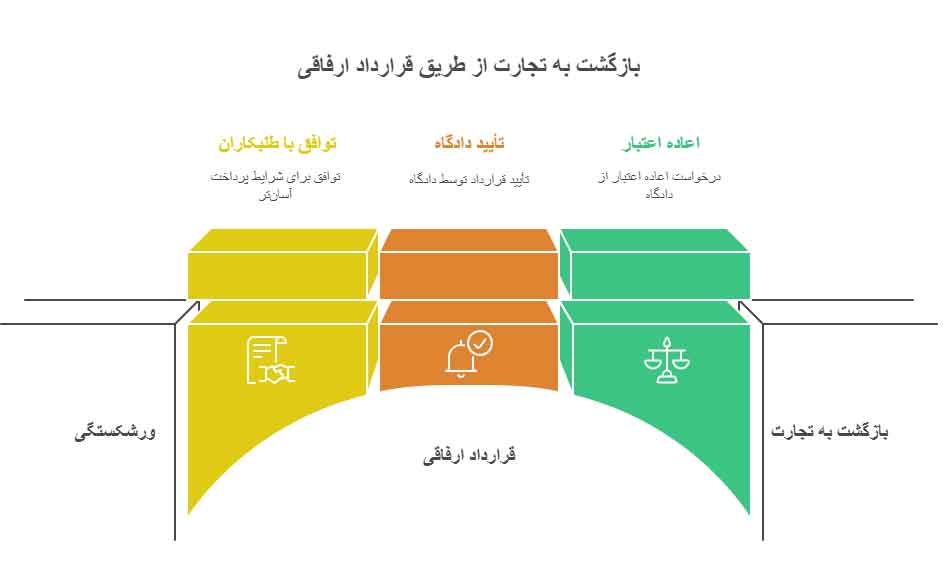

قرارداد ارفاقی در فرآیند اعاده اعتبار ورشکسته جایگاه بسیار مهمی دارد. طبق ماده ۵۶۵ قانون تجارت، اگر تاجر نتواند تمام بدهیها را بپردازد، میتواند از طریق قرارداد ارفاقی رضایت طلبکاران را جلب کند. با این قرارداد:

-

طلبکاران توافق میکنند بخشی از بدهی بخشیده شود یا در بازپرداخت تسهیلاتی داده شود.

-

دادگاه پس از بررسی صحت قرارداد و حسن نیت تاجر، آن را تأیید میکند.

-

تاجر با ارائه این قرارداد، میتواند درخواست اعاده اعتبار کند و پس از صدور حکم دادگاه، دوباره اهلیت تجاری خود را به دست آورد.

اهمیت قرارداد ارفاقی در کاهش فشار مالی

قرارداد ارفاقی به عنوان یک ابزار اقتصادی-حقوقی، چند کارکرد کلیدی دارد:

-

کاهش فشار مالی بر تاجر ورشکسته: تاجر به جای پرداخت یکجای بدهی، فرصت پیدا میکند در طول زمان و با اقساط یا حتی با بخشودگی بخشی از بدهی، تعهدات خود را ایفا کند.

-

حفظ سرمایههای انسانی و اقتصادی: قرارداد ارفاقی مانع حذف کامل تاجر از عرصه اقتصادی میشود و به او امکان ادامه فعالیت تجاری را میدهد.

-

منافع طلبکاران: اگرچه طلبکاران تمام مطالبات خود را دریافت نمیکنند، اما دریافت بخشی از طلب در قالب توافق بهتر از آن است که به دلیل ورشکستگی، بخش عمدهای از طلب از بین برود.

-

تقویت اعتماد متقابل: وجود چنین نهادی موجب میشود هم طلبکاران نسبت به قانون مطمئن باشند و هم تاجران بدانند در صورت بروز بحران مالی، راه بازگشت وجود دارد.

تأثیر قرارداد ارفاقی بر بازگشت تاجر به تجارت

-

رفع محدودیتهای قانونی: پس از تأیید قرارداد و صدور حکم اعاده اعتبار، تاجر از تمام محدودیتهای ناشی از ورشکستگی (مانند ممنوعیت داشتن دستهچک، عدم امکان مدیریت شرکت و محدودیت در معاملات) رها میشود.

-

بازسازی اعتبار تجاری: انعقاد قرارداد ارفاقی و بازگشت به اعتبار با حکم دادگاه، باعث میشود فعالان اقتصادی دوباره به تاجر اعتماد کنند.

-

نقش حمایتی در اقتصاد کلان: قرارداد ارفاقی علاوه بر کمک به فرد، از منظر کلان اقتصادی نیز اهمیت دارد زیرا موجب گردش سرمایه، حفظ اشتغال و جلوگیری از رکود میشود.

مثال عملی (فرضی)

تصور کنید تاجری به دلیل بدهی ۸ میلیارد تومانی ورشکسته اعلام شده است. او توان پرداخت کامل را ندارد اما با اکثریت طلبکاران توافق میکند که:

-

۵۰٪ بدهی را طی ۳ سال به صورت اقساط بپردازد،

-

۳۰٪ از بدهی بخشوده شود،

-

و برای باقی مبلغ نیز مهلت بیشتری داده شود.

این توافق در قالب قرارداد ارفاقی تنظیم شده، در جلسه طلبکاران به تصویب میرسد و سپس دادگاه آن را تأیید میکند. در نتیجه، تاجر میتواند طبق ماده ۵۶۵ قانون تجارت از دادگاه درخواست اعاده اعتبار کند و به فعالیت تجاری بازگردد.

قرارداد ارفاقی یکی از ابزارهای مهم در حقوق تجارت ایران است که با هدف برقراری تعادل میان منافع تاجر ورشکسته و طلبکاران طراحی شده است. این قرارداد به تاجر فرصت میدهد بدون نیاز به پرداخت کامل و فوری بدهیها، رضایت طلبکاران را جلب کند و به چرخه اقتصادی بازگردد.

از طرفی، طلبکاران نیز از این طریق بخش مهمی از مطالبات خود را وصول میکنند. در نهایت، این نهاد حقوقی نشاندهندهی رویکرد حمایتی قانون تجارت در قبال ورشکستگی است که به جای حذف تاجر، امکان اصلاح و بازگشت او به اعتبار تجاری را فراهم میسازد.

وکیل اعاده اعتبار ورشکسته – اهمیت و ویژگیها

اعاده اعتبار ورشکسته یکی از پیچیدهترین و حساسترین فرآیندهای حقوقی در نظام قانون تجارت ایران است. این نهاد حقوقی به تاجر ورشکسته این امکان را میدهد که پس از ادای تعهدات یا جلب رضایت طلبکاران، دوباره به اهلیت تجاری بازگردد و از محدودیتهای قانونی رهایی یابد. اما این فرآیند به دلیل ماهیت تخصصی خود، نیازمند حضور وکیل متخصص است.

وکیل اعاده اعتبار ورشکسته با تسلط بر مواد قانونی (۵۶۱ تا ۵۷۳ قانون تجارت)، رویههای دادگاههای تجاری و تجربه عملی در دعاوی مشابه، میتواند نقش تعیینکنندهای در موفقیت یا شکست این روند ایفا کند.

ضرورت استفاده از وکیل متخصص در اعاده اعتبار

۱. تسلط بر قوانین تجاری و رویههای دادگاه

اعاده اعتبار تنها یک موضوع حقوقی ساده نیست، بلکه به شدت با مقررات ورشکستگی، قرارداد ارفاقی، حقوق طلبکاران و تشریفات قضایی گره خورده است. وکیل متخصص با تسلط بر قانون تجارت و قوانین مرتبط، از بروز اشتباهات حقوقی جلوگیری میکند و میداند در هر مرحله چه استراتژی باید اتخاذ شود.

۲. مهارت در تنظیم دادخواست و لوایح

دادخواست اعاده اعتبار باید دقیق و مستند تنظیم شود. کوچکترین نقص یا اشتباه در این مرحله میتواند باعث رد یا اطاله دادرسی شود. وکیل با تجربه میداند که چه مدارکی ضمیمه دادخواست شود (مانند رسید پرداخت دیون، قرارداد ارفاقی یا رضایتنامه طلبکاران) و چگونه متن دادخواست را مطابق مواد ۵۶۵ و ۵۶۶ قانون تجارت بنویسد.

۳. دفاع از حقوق موکل در دادگاه

ممکن است برخی طلبکاران با اعاده اعتبار ورشکسته مخالفت کنند. در این شرایط، وکیل باید توانایی دفاع حرفهای، استناد دقیق به مواد قانونی و رویههای قضایی و ارائه استدلالهای متقن را داشته باشد تا دادگاه را به صدور حکم اعاده اعتبار قانع کند.

۴. تسهیل مذاکرات با طلبکاران

در اعاده اعتبار قراردادی یا قانونی، نقش وکیل در مذاکرات با طلبکاران بسیار پررنگ است. او میتواند با تنظیم قرارداد ارفاقی عادلانه و قابل اجرا، رضایت اکثریت طلبکاران را جلب کند. این مهارت حقوقی-عملی برای موفقیت در اعاده اعتبار حیاتی است.

ویژگیهای کلیدی وکیل کارآمد در اعاده اعتبار

۱. تجربه در دعاوی ورشکستگی و اعاده اعتبار

پروندههای ورشکستگی به دلیل ماهیت مالی و تجاری، پیچیدگیهای زیادی دارند. یک وکیل کارآمد باید تجربه مستقیم در پروندههای ورشکستگی و اعاده اعتبار داشته باشد تا بتواند موکل خود را از مسیرهای پرخطر عبور دهد.

۲. آشنایی عمیق با مفاد قانون تجارت

مواد ۵۶۱ تا ۵۷۳ قانون تجارت صراحتاً به اعاده اعتبار پرداختهاند. وکیل متخصص باید علاوه بر این مواد، با سایر مقررات مرتبط با ورشکستگی (از جمله قرارداد ارفاقی، نحوه تصفیه دیون و حقوق طلبکاران) نیز کاملاً آشنا باشد.

۳. توانایی در تنظیم قراردادهای ارفاقی

از آنجا که قرارداد ارفاقی ابزاری مهم برای اعاده اعتبار است، وکیل باید مهارت کافی در تنظیم این قرارداد داشته باشد؛ قراردادی که هم حمایتکننده منافع تاجر باشد و هم قابل پذیرش برای طلبکاران.

۴. پیگیری حرفهای و مستمر

اعاده اعتبار روندی زمانبر است و شامل جلسات متعدد، ارائه اسناد و پیگیریهای قضایی و اداری میشود. یک وکیل موفق باید پایدار، پیگیر و دقیق باشد تا پرونده را به سرانجام مطلوب برساند.

۵. توانایی تحلیل اقتصادی-حقوقی

وکیل اعاده اعتبار تنها یک وکیل دادگاه نیست؛ او باید درک عمیقی از وضعیت اقتصادی تاجر داشته باشد، بتواند میزان توانایی او در پرداخت دیون را بررسی کند و بهترین راهکار (پرداخت کامل، قرارداد ارفاقی یا اعاده اعتبار قانونی) را انتخاب نماید.

چرا حضور وکیل در اعاده اعتبار ضروری است؟

-

کاهش احتمال رد درخواست اعاده اعتبار.

-

جلوگیری از اتلاف وقت و هزینه در روند دادرسی.

-

امکان استفاده از تجربههای عملی در پروندههای مشابه.

-

تسهیل مذاکرات و جلب رضایت طلبکاران.

-

افزایش احتمال صدور حکم مثبت از سوی دادگاه.

وکیل اعاده اعتبار ورشکسته نقشی حیاتی در بازگرداندن تاجر به اعتبار تجاری و اجتماعی ایفا میکند. او با تسلط بر قانون تجارت، مهارت در تنظیم دادخواست و قرارداد ارفاقی، دفاع در دادگاه و پیگیری حرفهای، میتواند مسیری که برای تاجر بسیار دشوار است را هموار کند.

به همین دلیل، انتخاب یک وکیل متخصص در حوزه ورشکستگی و اعاده اعتبار نه تنها یک انتخاب هوشمندانه بلکه یک ضرورت قانونی و عملی است.

قرارداد ارفاقی چیست؟

قرارداد ارفاقی در حقوق تجارت ایران، یکی از مهمترین ابزارهای حقوقی برای حمایت از تاجر ورشکسته است. این قرارداد در واقع نوعی توافق میان تاجر ورشکسته و طلبکاران او است که به موجب آن طلبکاران میپذیرند بخشی از طلب خود را ببخشند، یا مهلت بیشتری برای پرداخت بدهی بدهند، یا پرداختها به صورت اقساط انجام شود.

تعریف قانونی

مطابق مواد ۴۷۹ تا ۵۰۴ قانون تجارت ایران، قرارداد ارفاقی چنین تعریف میشود:

«قرارداد ارفاقی توافقی است که بین تاجر ورشکسته و اکثریت طلبکاران (از نظر تعداد و میزان طلب) بسته میشود تا به تاجر فرصت ادامه فعالیت داده شود و طلبکاران نیز بتوانند حداقل بخشی از مطالبات خود را وصول کنند.»

شرایط قرارداد ارفاقی

برای اینکه قرارداد ارفاقی معتبر باشد، شرایط زیر لازم است:

-

صدور حکم ورشکستگی: این قرارداد تنها بعد از اعلام ورشکستگی امکانپذیر است.

-

دعوت همه طلبکاران: مدیر تصفیه یا دادگاه باید همه طلبکاران را برای جلسه تشکیل قرارداد دعوت کند.

-

موافقت اکثریت طلبکاران: برای تصویب قرارداد، باید اکثریت طلبکاران که دارای اکثریت مطالبات هستند، موافقت کنند.

-

تأیید دادگاه: قرارداد زمانی رسمیت پیدا میکند که دادگاه آن را تأیید کند.

کاربرد قرارداد ارفاقی در اعاده اعتبار

-

در صورتی که تاجر نتواند تمام بدهیها را پرداخت کند، از طریق قرارداد ارفاقی میتواند رضایت طلبکاران را جلب کند.

-

مطابق ماده ۵۶۵ قانون تجارت، رضایت طلبکاران یکی از راههای مهم برای اعاده اعتبار ورشکسته است.

-

دادگاه پس از تأیید قرارداد، حکم اعاده اعتبار را صادر میکند و محدودیتهای ناشی از ورشکستگی برطرف میشود.

اهمیت قرارداد ارفاقی

-

برای تاجر ورشکسته: فرصتی دوباره برای بازگشت به بازار و ادامه فعالیت تجاری بدون فشار شدید بدهیها.

-

برای طلبکاران: دریافت بخشی از مطالبات و جلوگیری از نابودی کامل سرمایه.

-

برای اقتصاد: حفظ فعالیتهای اقتصادی تاجر و جلوگیری از رکود و تعطیلی کسبوکار.

قرارداد ارفاقی توافقی میان تاجر ورشکسته و طلبکاران است که با هدف کاهش فشار مالی، تنظیم روشهای جدید پرداخت و بازگشت تاجر به چرخه تجارت صورت میگیرد. این قرارداد به عنوان ابزار اصلی در اعاده اعتبار ورشکسته شناخته میشود.

مقایسه اعاده اعتبار حقی و قانونی

| معیار | اعاده اعتبار حقی | اعاده اعتبار قانونی |

|---|---|---|

| تعریف | زمانی است که تاجر ورشکسته با پرداخت کامل کلیه دیون و هزینهها، اهلیت تجاری خود را بازمییابد. | اعاده اعتباری است که بدون پرداخت کامل دیون و صرفاً با گذشت مدت معین و احراز شرایط قانونی حاصل میشود. |

| مبنای قانونی | ماده ۵۶۱ قانون تجارت | ماده ۵۶۵ قانون تجارت |

| شرط اصلی | پرداخت تمام بدهیها، خسارات و هزینهها | گذشت ۵ سال از تاریخ اعلان ورشکستگی (در صورت عدم قرارداد ارفاقی) و اثبات حسننیت تاجر |

| زمان تحقق | بلافاصله پس از پرداخت کامل دیون و تأیید دادگاه | پس از گذشت مدت قانونی و با تصمیم دادگاه |

| نقش طلبکاران | طلبکاران باید تأیید کنند که دیونشان پرداخت شده است | موافقت اکثریت طلبکاران لازم نیست، بلکه نظر دادگاه ملاک است |

| مزایا | سریعتر و قطعیتر است، چون به محض پرداخت بدهیها قابل تحقق است | مناسب تاجری که توان پرداخت کامل دیون را ندارد ولی در طول زمان حسننیت خود را ثابت میکند |

| معایب | نیازمند تأمین مالی سنگین برای پرداخت کامل دیون است | زمانبر و پیچیده است و نیاز به اثبات رفتار صحیح تاجر دارد |

| کاربرد عملی | بیشتر مورد استفاده تجاری است، چون اکثر تجار برای بازگشت سریع ترجیح میدهند بدهیها را تسویه کنند | کمتر شایع است، ولی برای کسانی که سرمایه کافی ندارند راه نجات محسوب میشود |

سوالات متداول از وکیل

-

اعاده اعتبار ورشکسته چیست؟

فرایندی حقوقی است که به تاجر ورشکسته امکان بازگشت به فعالیت تجاری و بازیابی حقوق اجتماعی و اقتصادیاش را میدهد. -

چرا اعاده اعتبار اهمیت دارد؟

زیرا مانع از محرومیت دائمی تاجر میشود و امکان بازگشت او به چرخه اقتصادی و تجاری را فراهم میکند. -

چه کسی میتواند درخواست اعاده اعتبار بدهد؟

خود تاجر ورشکسته یا وکیل قانونی او. -

تفاوت ورشکستگی و اعاده اعتبار چیست؟

ورشکستگی محرومیت و محدودیت ایجاد میکند؛ اعاده اعتبار این محرومیتها را رفع میکند. -

آیا اعاده اعتبار تنها برای تجار است؟

بله، طبق قانون تجارت ایران، اعاده اعتبار مختص تجار ورشکسته است. -

برای اعاده اعتبار چه شرایطی لازم است؟

پرداخت دیون، گذشت مدت قانونی یا انعقاد قرارداد ارفاقی. -

آیا پرداخت کامل بدهی شرط اصلی است؟

بله، در اعاده اعتبار حقی، پرداخت کامل دیون شرط قطعی است. -

اعاده اعتبار قانونی چه زمانی محقق میشود؟

اگر تاجر بدون قرارداد ارفاقی و پرداخت کامل، پس از گذشت ۵ سال حسننیت خود را نشان دهد. -

آیا امکان اعاده اعتبار بدون پرداخت بدهی وجود دارد؟

در موارد استثنایی و پس از گذشت مدت قانونی بله، اما سختتر است. -

اگر تاجر فوت کند، وراث میتوانند اعاده اعتبار کنند؟

بله، در برخی موارد حقوقی، وراث میتوانند برای اعاده اعتبار متوفی اقدام کنند. -

ماده ۵۶۵ قانون تجارت چه میگوید؟

این ماده شرایط و آثار اعاده اعتبار را مشخص میکند. -

چرا ماده ۵۶۵ مهم است؟

زیرا مبنای قانونی برای بازگرداندن اعتبار تاجر است. -

آیا همه قضات ماده ۵۶۵ را یکسان تفسیر میکنند؟

ممکن است تفاوت در رویه قضایی وجود داشته باشد. -

ماده ۵۶۵ به کدام نوع اعاده اعتبار اشاره دارد؟

بیشتر به اعاده اعتبار قانونی و شرایط آن میپردازد. -

آیا ماده ۵۶۵ فقط در صورت قرارداد ارفاقی اجرا میشود؟

خیر، در موارد دیگر نیز قابلیت استناد دارد. -

قرارداد ارفاقی چیست؟

قراردادی است میان تاجر ورشکسته و طلبکاران برای پرداخت بخشی از بدهی یا تقسیط آن. -

هدف قرارداد ارفاقی چیست؟

کمک به تاجر برای بازگشت به فعالیت تجاری و جلب رضایت طلبکاران. -

چه کسانی طرف قرارداد ارفاقی هستند؟

تاجر ورشکسته و اکثریت طلبکاران. -

آیا همه طلبکاران باید موافقت کنند؟

خیر، اکثریت کافی است. -

نقش دادگاه در قرارداد ارفاقی چیست؟

دادگاه باید قرارداد را تأیید و رسمی کند. -

آیا حضور وکیل در اعاده اعتبار ضروری است؟

ضروری نیست، ولی بسیار مفید است. -

وکیل اعاده اعتبار چه وظایفی دارد؟

تنظیم دادخواست، دفاع در دادگاه، مذاکره با طلبکاران. -

آیا بدون وکیل هم میتوان اعاده اعتبار گرفت؟

بله، اما احتمال خطا و رد درخواست بالاتر میرود. -

هزینه وکیل اعاده اعتبار چقدر است؟

بسته به پیچیدگی پرونده متفاوت است. -

چرا انتخاب وکیل متخصص در ورشکستگی مهم است؟

چون تجربه در رویه قضایی و آشنایی با مواد قانونی احتمال موفقیت را افزایش میدهد. -

درخواست اعاده اعتبار در کجا ثبت میشود؟

در دادگاه عمومی حقوقی محل اقامت تاجر. -

آیا اعاده اعتبار زمانبر است؟

بله، ممکن است چندین ماه طول بکشد. -

چه مدارکی برای اعاده اعتبار لازم است؟

مدارک پرداخت بدهیها، اسناد قرارداد ارفاقی، سوابق حسننیت. -

آیا رأی اعاده اعتبار قابل تجدیدنظر است؟

بله، مانند سایر احکام حقوقی. -

اگر طلبکاران مخالفت کنند چه میشود؟

در صورت اکثریت مخالف، قرارداد ارفاقی منعقد نمیشود و اعاده اعتبار دشوار میشود. -

با اعاده اعتبار چه محدودیتهایی رفع میشود؟

محرومیت از فعالیت تجاری، حق امضا، حق وکالت و سایر حقوق اجتماعی. -

آیا اعاده اعتبار سابقه ورشکستگی را پاک میکند؟

خیر، فقط محدودیتهای ناشی از آن را رفع میکند. -

آیا اعاده اعتبار موجب بازگشت اعتماد اجتماعی میشود؟

تا حد زیادی بله، ولی بستگی به رفتار آتی تاجر هم دارد. -

آیا بانکها پس از اعاده اعتبار همکاری میکنند؟

در بسیاری از موارد بله، اما به سیاست داخلی بانک بستگی دارد. -

اعاده اعتبار در تجارت بینالملل هم مؤثر است؟

در مواردی که قوانین داخلی ایران ملاک باشد، بله. -

اعاده اعتبار حقی چیست؟

اعادهای که پس از پرداخت کامل دیون صورت میگیرد. -

اعاده اعتبار قانونی چیست؟

اعادهای که پس از گذشت مدت معین و شرایط قانونی تحقق مییابد. -

کدام آسانتر است؟

اعاده حقی سریعتر است چون وابسته به پرداخت است. -

کدام بیشتر در عمل استفاده میشود؟

اعاده حقی، زیرا اکثر تجار برای بازگشت سریع دیون خود را میپردازند. -

آیا میتوان همزمان درخواست هر دو را داد؟

خیر، نوع اعاده اعتبار براساس شرایط انتخاب میشود. -

آیا قرارداد ارفاقی باید کتبی باشد؟

بله، باید به صورت رسمی تنظیم شود. -

اگر یکی از طلبکاران قرارداد را نقض کند چه میشود؟

دادگاه میتواند قرارداد را فسخ یا تعدیل کند. -

آیا قرارداد ارفاقی محدودیت زمانی دارد؟

بله، مدت اجرای آن باید مشخص باشد. -

نقش اداره تصفیه در اعاده اعتبار چیست؟

جمعآوری اطلاعات بدهیها و تأیید قرارداد. -

اگر تاجر بدهی پنهان کرده باشد چه اتفاقی میافتد؟

قرارداد ارفاقی باطل میشود و اعاده اعتبار رد خواهد شد. -

آیا ورشکسته میتواند دوباره شرکت ثبت کند؟

فقط پس از اعاده اعتبار. -

آیا ورشکسته میتواند مدیرعامل شود؟

بعد از اعاده اعتبار بله. -

آیا ورشکسته میتواند چک صادر کند؟

تا قبل از اعاده اعتبار محدودیت دارد. -

آیا ورشکسته میتواند وام بانکی بگیرد؟

بعد از اعاده اعتبار امکانپذیر است. -

بهترین راهکار عملی برای اعاده اعتبار چیست؟

مشاوره با وکیل متخصص، پرداخت بدهیها یا تنظیم قرارداد ارفاقی و ارائه درخواست به دادگاه.

✅ اطمینان، نخستین گام در مسیر عدالت است

برای آن دسته از عزیزانی که مایلاند از اصالت پروانه وکالت وکلای گروه حقوقی دی اطمینان حاصل کنند، باید یادآور شد که این اقدام نشانهای از دقت، هوشمندی و حقطلبی شماست.

جهت استعلام وضعیت وکلای رسمی، میتوانید با مراجعه به سایت رسمی کانون وکلای دادگستری مرکز به نشانی:

نام و نام خانوادگی وکیل مورد نظر را جستوجو کرده و اطلاعات مربوط به پروانه وکالت، حوزه فعالیت، شماره پروانه و سابقه عضویت وی را بررسی نمایید.

ما در گروه حقوقی دی، به شفافیت و صداقت پایبندیم و افتخار داریم که تمامی وکلای ما دارای پروانه معتبر و رسمی از کانون وکلا هستند. شایسته است که در انتخاب وکیل، هم به تخصص توجه شود و هم به اعتبار قانونی آن.